在12月3日第18期中欧卫生管理与政策中心举办的卫生政策上海圆桌会议上,中国人民健康保险公司健康管理部负责人董雨星以商业保险叫好不叫座的背后逻辑为主题进行了分享,本文根据演讲内容进行了整理和编辑,部分有删减。

董雨星 中国人民健康保险公司健康管理部负责人

董雨星 中国人民健康保险公司健康管理部负责人一、社保的挑战

医疗体系的陷阱?

第一个是医疗费用增长很快,近20年,医疗费用的年均增长率为18%左右,远高于同期 GDP增速。医疗费用增长并不随技术发展而降低。

第二个是人口老龄化,60岁以上人口占比已超过15%,老年人消耗了70%以上的医保基金。

第三个是我们医保基金的压力,医保报销比例、范围不断提高。刚才殷总也提到了,希望有更多新的技术进入医保体系,这对医保的压力是非常大的。医疗福利具有刚性,整个报销的比例必须上升,但本身财政预算是有限的。

最后还有政府减税的压力,由于在职职工减少,延迟退休计划,企业减税等带来的压力。

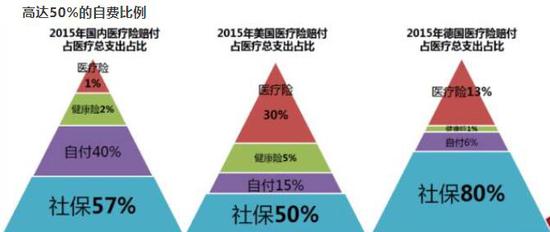

高达50%的自费比例

中国现在最大的问题在于老百姓自付的比例特别高,官方的数字是40%,但实际上我们统计的数值是50%。我们去看美国和德国,自付的比例都是比较低的,这个对于我们政府的社会福利的管理是一个巨大的挑战。

各方需求不一致,利益难调和

我们看整个医疗的产业圈,各方需求和利益不一致。医院需要有更多的病人,为医院创造更多的收入;医生希望学习应用好的技术和使用好的药品;病人希望少花钱,同时可以使用新药、好药;对于政府医保部门,以收定支,量入为出。每一块的逻辑都不一样,很难达到一个充分的协调。

政府、保险公司:面对新技术如何选择?

比方说如果有一项检查或治疗,传统方式每年花费1000元,病人可存活10年,一共花费10000元。而采用新技术或产品,首年花费 6000元,病人可以存活20 年,后期治疗费用2000元,一共花费8000元。

那么政府会怎么做?政府肯定不会采纳新的技术。因为从财务的角度,最大的影响在于我们政府的财政都是收付实现制,当年收付结算不考虑未来的事。

对于保险公司,有的时候结论会和政府有些不一样。我们商业的体系,为每一个参保人建立单独风险准备金,以保证未来的赔付;同时鼓励新的技术的使用。当然新的技术要证明他的价值。其实反过来看,为什么越来越多的新的技术和新的药品发生在美国,其实往往与美国发达的这种商业健康保险的体系有很强的关联,鼓励新的技术,新的药品的使用。

昂贵的医疗维护成本

我们国家解放以来取得了巨大的成就,我们的人均寿命从解放前的35岁,到最近刚公布的预期的寿命已经到了76.3岁。同时我们患病的发生率随着年龄的增加,去医院的可能性更高。那么从医疗费用的角度看,当我们超过60岁的时候,平均每年花在医疗的钱就超过了6000元。到75岁时,平均每年的医疗费用接近1万块钱。我们现在有2亿多的老人,这些老人如果平均寿命增加一岁,花费是2万亿。对于政府来说,这是一个天文数字。

老年人的消费特点

我们要进行管理的时候,发现这个对象跟原来不一样,使用医疗场景的都是一些老年人。老年人的需要有一些什么样的特点?不愿意给子女添麻烦。你在给他提供各种各样的服务,去做各种解决方案的时候,就要考虑到这些问题。我们中华民族是一个吃苦耐劳的系统,我们提倡舒适享受,在老年人当中不一定能够接受。

二、商保的机遇

从2013年开始,整个对于健康产业的政策的刺激是非常多的,这背后的逻辑其实是政府希望商业保险能够更快的发展。当然,这里面很多的政策都由我们人保健康作为央企在背后积极推动的。

健康保险高速增长

我们看到我们整个行业的健康保险发展得非常快,最近几年都是40%-50%的增速,今年已经到了3648亿的规模。

政府为什么鼓励发展商保?

一是供给侧改变。政府的供给跟商保的供给有什么样的差异?对于政府来说他希望低水平广覆盖,不保证最佳和舒适;政策每年调整,不确定性大;根据财政能力,以收定支。对于商保的供给,其实跟政府的供给有非常大的区别,我们可以按需定制,多层次;契约式关系,承诺不能更改;强大精算能力,确保长期可持续,这点非常重要。

二是商保供给体系的契约式关系,和投保人是平等的民事关系,所以商保必须保证服务的标准化和长期性,对于我们来说,我们在做合同设计的时候就要非常小心。

同时,我们在做商业机制的时候,市场机制能够实现各方利益的最大化和最优化,从而保证可持续发展。我们是这么理解的,对于个人来说,是医疗服务的需求,对他来说产品要可选择性,社保就没有选择性,对于我们商保来说,有100多家保险公司,消费者可以充分选择他认为最合适的。对于医生来说,需要提供最好的方案,而不是对于患者来说要有什么样的保险,需要什么药;同时还要有相匹配的酬劳。对于医院来说,是做医疗服务的管理,他的目标就是要把环境创造得特别好,让病人愿意来他的医院。对于我们商业保险来说,我们要做一个医疗资源的整合,给客户一个一揽子解决的方案,通过疗效推进我们的精算定价,未来我们在做精算定价的时候就可能会有优势,可以把我的产品价格做到比我的竞争者低。

商保目前存在的问题

我们三千多亿的健康险当中一大半就是理财产品,保监会反对。我们剩下的一小半中间的产品,占比最大的60%左右的都是定额报销的疾病保险,保险公司特别喜欢。因为保险公司未来做理赔的时候完全不需要约束医疗的行为,比较省事。剩下的40%是医疗险,占比最大的是2012年推进的大病保险,现在有几百亿的规模。大病保险等政府医保委托基金占了 一大半,完全受国家医保政策影响。由保险公司自主经营和风险管理的纯正医疗险的占比极小。

所以我们整个在健康险当中,虽然我们有3000多亿的规模,我们完全对医院和医生产生控制的业务特别少。同时我们整个业务的赔付的水平也比较高,因为整个信息不透明,对医院很难控制,业务经营的成本也很大。

健康险的覆盖问题。今年上半年中国接近40亿次的治疗服务中97%是门诊,3%是住院,我们商保能报什么?绝大部分是住院。所以大部分医疗行为不在商保报销范围。

经营专业性要求高。2006-2011年,我们经营的短期健康险在100亿,赔付率在94%。其中门诊险赔付率104.53%,这个业务就很难挣钱。

同时健康险供给有限。超过60岁的,我们不卖保险;有病的我们不卖给他,卖了就亏了;门诊也不卖;现在整个中国的医院大概有2.5万家,一半是公立医院,一半是民营医院,民营医院我们也不管。对于消费者选择的时候,会受到很多的限制。这反映了一个什么问题?我们整个产业圈子大家互相缺乏信任,很难再往下推进。

移动医疗促进商保发展?

做移动医疗是不是真的可以促进我们健康商业的发展,是不是可以增加我们医疗供给,刺激我们的消费?是不是跟我们的产品产生正向的影响?我们认为目前中国缺乏对于知识付费的消费的场景,也就是说我找个人跟我聊一两句话,给他几百块钱,很难接受。但是给两片药,还是可以接受的。

国外模式复制非常困难

现在有什么凯撒模式,PBM等等,实际上家家都有难念的经,特普朗和希拉里三次电视辩论,医保都是辩论重要话题。美国老百姓也不满意。美国模式是一个人一类医保:老人、穷人、退伍军人、职工。美国没有混合模式的成功经验。欧洲模式一般是社会医保为主,商业保险辅助。很多时候我们复制模式非常困难。

三、人保的做法

提供多层次产品,满足多层次需求

我们整个产品的供给分为三类,一类是社保人群,给政府提供高效率的医保基金的管理,从基本医疗的保险,到大病保险,到城镇的大额补充,到工伤保险到民政救助。第二个是商保这块,跟我们的同业都差不多,重大疾病等,包括一些我们跟医院做支付。第三块其实是我们很重要的一点,我们还做服务的人群。60岁以上人我不给他卖保险,我可以卖服务,就医服务、陪诊服务、慢病管理、健康监测、康复护理服务等。我们的体系是可以给所有人提供服务的。我们去看美国的商业保险公司,大概有30%的收入和30%的利润都是来自于健康管理这个板块,这也是我们奋斗的目标。

创新产品模式

我们根据合作机构需求和特点,结合市场热点,选择发病率高、患病人数多的慢性疾病,通过多方合作,推出产品。

举一个例子,我们针对这个骨质疏松的病人推出一个专业的保险的产品。首先我们骨质疏松的人群非常的高发,这种人群我们会在前期给他做膳食、运动、营养的一些指导,给他做健康维护;同时我们会和制药企业合作,专门的预防性的产品预防性治疗,再得骨折的概率就会降低很多;因为骨质疏松得骨折的概率会非常高,我们给他提供骨折的配套的整个医疗的保障;如果发生骨折了,我们给他联系好专业的医院和医生,安排他治疗。骨折的术后还有康复等等的一系列的问题,我们又会跟康复中心合作。把我们的产业链做一个有效的整合,各方的利益做一个共享。

美摄影师为患病儿童拍超级英雄照

美摄影师为患病儿童拍超级英雄照 海南黎族文身即将消失

海南黎族文身即将消失 哪些人容易得慢阻肺

哪些人容易得慢阻肺 正常人如何预防脑出血

正常人如何预防脑出血 仁心在左 责任在右

仁心在左 责任在右 推己及人 以达极致

推己及人 以达极致 草莓吃腻了?这些吃法你肯定没试过!

草莓吃腻了?这些吃法你肯定没试过! 与癌共存:食管癌病人的自述

与癌共存:食管癌病人的自述 香味浓郁猪肉松

香味浓郁猪肉松 唐朝吉祥菜四喜丸子

唐朝吉祥菜四喜丸子 练起来!全身都要瘦!

练起来!全身都要瘦! 缓解痛经的九款药膳

缓解痛经的九款药膳